Средний срок, на который жители России берут ипотеку в 2021 году, составляет около 18,4 года. Но россияне расплачиваются по долгам гораздо быстрее — через 7-10 лет. Выгодно ли расплачиваться в банке раньше срока и как это лучше сделать? Давай найдем.

Чтобы досрочно погасить ипотеку, надо сначала взять ипотеку. И, кажется, сейчас подходящее время.

Летом средняя ставка по ипотеке в России достигла 7,4% и продолжает снижаться, в основном за счет льготной ипотеки со ставкой 6,5%.

Таких низких ставок по ипотеке в России еще не было. Это отличная возможность купить квартиру на самых выгодных условиях для тех, кто давно это планировал.

Для пользователей Альфа-Банка действуют особые условия (т.е. цены еще ниже).

Можно взять ипотеку:

- на новостройки — ставка от 6,5%;

- на вторичку — ставка от 8,39%.

Ежемесячный платеж по кредиту. Сколько вы платите за саму ссуду и сколько процентов по ней

Каждый платеж по кредиту состоит из двух частей: одна часть выплачивает основную сумму долга, другая — процентную ставку банка по ней (та же ставка по кредиту).

Большинство банков в России сейчас работают с аннуитетными выплатами: в этом случае банк сначала пытается получить все процентные платежи, которые вы должны, и только потом — по основной части долга. После нескольких лет погашения кредита основная часть долга может значительно сократиться, так как основная часть взносов идет на погашение процентов.

В плане выплат обычно указывается, сколько денег используется для уменьшения основной суммы и сколько используется для выплаты процентов по ипотеке.

На диаграмме показано, что каждый платеж используется для выплаты процентов и только покрывает основную задолженность. Ситуация меняется в конце периода оплаты:

Варианты досрочного погашения: уменьшить платеж или срок ипотеки

2 основных варианта: уменьшить ежемесячный платеж или сократить срок кредита.

Чтобы выбрать наиболее подходящий для вас способ, нужно учитывать несколько условий:

- Посмотреть договор — какие варианты в нем допускаются и есть ли комиссии за досрочное погашение.

- Оцените, что для вас важнее — платить банку меньше денег или уменьшить размер ежемесячного платежа. Возможен и комбинированный вариант.

Уменьшаем срок кредита

Вы платите дополнительную сумму — один раз или каждый месяц. Он используется для выплаты вашего основного долга. Вводя эту дополнительную сумму, вы указываете, что хотите сократить период кредита. Допустим с 15 до 14.5.

Обычно этот метод рекомендуют сотрудники банка.

Достоинства: значительно снижается переплата, вы экономите проценты.

Минусы: это не увеличивает вашу ежемесячную нагрузку и может даже увеличить ее, если вы будете платить дополнительную сумму каждый месяц и быстро сократить срок погашения.

Например, возьмите ссуду в 3 миллиона долларов, которая была предоставлена под 9% годовых на 15 лет в апреле 2020 года, и рассчитайте выгоду в калькуляторе ссуды. Для этого мы выбрали «Портал финансовых калькуляторов», но вы также можете использовать любую другую страницу.

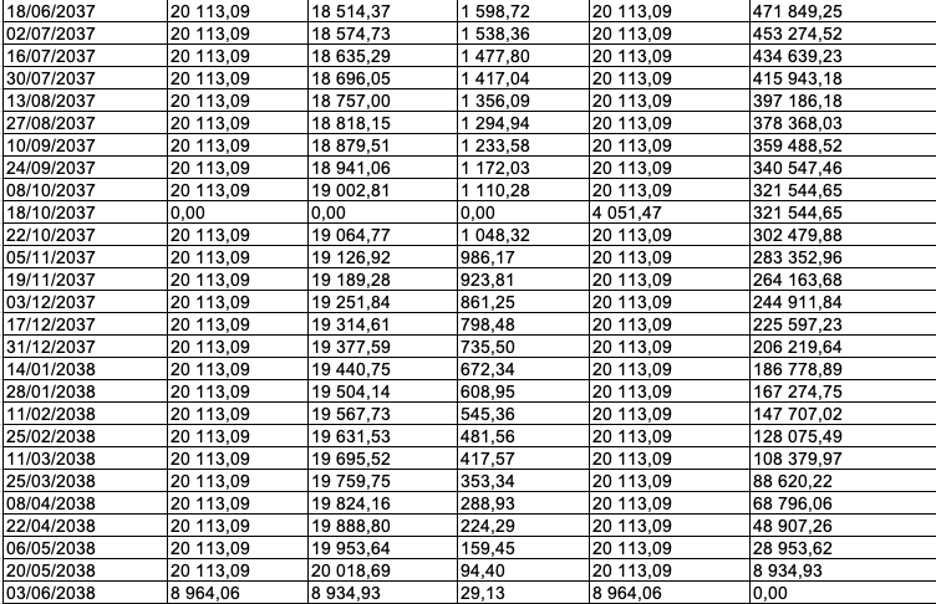

Вот так выглядят последние выплаты по кредиту:

Если вы решите заранее внести 100000 рублей и сократить срок кредита на 10 месяцев, то он будет таким:

Экономия: 10 месяцев 228 130 руб.

Уменьшаем ежемесячный платёж

Дополнительные средства используются для погашения основного долга, при этом из-за уменьшения этой суммы процент, взимаемый банком по ней, становится ниже. Ваши платежи пересчитываются по новому графику, сумма ежемесячного платежа снижена.

Если ежемесячный платеж для вас слишком велик, то вам удобнее снизить нагрузку прямо сейчас и быть уверенным, что со следующим платежом проблем не возникнет. В этом случае экономия на процентах будет немного меньше, но уровень жизни повысится.

Плюсы: снижена ежемесячная оплата, это позволяет жить комфортнее и экономить больше денег.

Минусы: еще долго придется платить, но переплата остается большой.

Если те же 100 000 рублей с кредитом из нашего примера использовать для досрочного погашения, то переплата уменьшится на 77 249 рублей. При этом регулярный платеж уменьшится на 1041 рубль — 29 387 руб. Вместо 30 428 руб.

Экономия: 77 249 рублей.

Итог очевиден, первый вариант намного выгоднее, но менее комфортнее. Выбирать Вам.